有人的地方,就有江湖;有江湖的地方,就有骗子。无论东方,还是西方,都是人类,骗子不分国界。骗子都是表演艺术家和有力的 Web3 推销员,没有他们,行业不会那么快崛起。当然,如果没有骗子,区块链可信的本质也无人质疑。而每一轮热潮,都会因为骗子暴露原型而告终,但行业却又会在 2 年以后再次崛起。

Part One:东方骗子多,还是西方骗子多?

一. 2013 年:纯真年代

2013 年,在 bitcointalk 论坛网站上,现已为比特币矿机巨头的嘉楠科技创始人南瓜张发了一个帖子,说自己要募一批 BTC 做 ASIC 矿机,不确定自己能不能做出来,也不保证自己能交付,但是做出来后,就肯定会交付,然后留下了自己比特币公钥地址,并在很短的时间内收到了完全不认识的投资人转来的启动资金。

二. 2015 – 2019 年:ICO 群妖乱舞,东方公链百链争霸

时间回到莱特币时代,李启威通过对开源比特币代码的修改,做出了 Lite bitcoin,号称比特币是黄金,Lite Bitcoin 是白银。自此,所有人发现,原来做比特币仿盘可以创造财富。但是做比特币的仿盘,需要对比特币代码进行创新,这对 99.99999% 的人来说,非常之难。

2015 年,以太坊出现了。当然,同年开始在做的项目还有跨链项目 Cosmos。以太坊在比特币的基础上,加入了图灵完备可编程智能合约,通俗来讲,就是可以定义 if 条件。自从有了以太坊,发行一个虚拟货币山寨比特币,只需要几十分钟就可以了,随后,币圈进入ICO(首次代币发行)时代。

那是一个混乱的年代,杯子币,茶叶币,金丝楠木币,没有你想不到,只有你看不到。所有人都想在数字世界争夺贵金属排行榜的榜单。由于当时主要的市场都在中国,Vitalik、XRP 的创始人,任何你能想得到的、现在知名项目的创始人,都混迹于中国。还有个小梗,当时 Vitalik 去 OKEX 北京西二旗办公室面试产品经理,被 OKEX 创始人徐明星拒绝。当然,原因大家都想得到——普通话不好,无大学文凭,长相酷似外星人,并且年龄太小。而在深圳华强北做业务的 USDT 创始人,冒着每次过境坐牢的风险,疯狂在香港和深圳之间背现金兑换虚拟货币。

因为当时对区块链的预期过高,尤其东方项目,都抱着科技拯救实体经济的愿景进入行业。前沿科技既然是新事物,为什么可以拯救、赋能实体经济? 就好比一个 8 岁的孩子看似是数学天才,但是也没法去家里的超市做会计吧?如果可以去,那这个家长,是不是太过于那个啥了?

所以,结果大家都看到了。ICO 项目方的故事基本都没实现,随即成为骗子的概率加大。比如吹嘘可以通过代币溯源茶叶,辨别真伪。区块链只是一个数据资产化的工具,让茶叶溯源这事,涉及茶叶产业数据化先,貌似需要数十亿美元的资金也不一定可以成功,ICO 仅仅融资几百万美元,如何可能成功?这导致了很多 ICO 项目方沦为骗局,当然,在那个年代,很多项目方本身出发点就是来骗钱,因为只需要一个白皮书,再多直播、多表演。上了交易所,事情就大功告成了,何必去做?

因为当时市场主要在中国和韩国为代表的东方,项目方也主要在东方。哪个地方的骗子数量多,哪个地方就会被冠以骗子的代号。所以在上一轮 ICO 牛市中,东方币圈项目方成了骗子的代号。

当然,在这个期间,中国诞生的中心化交易所,几乎都成为了世界巨头,如币安等。

有人会说,当时中国不是有数百条底层公链吗,不是有非常多的人讨论技术吗?为什么都没做起来?这个地方留个悬念,在后面分享。

但是值得欣喜的是,因为 ICO 热潮,全球都开始正视区块链资产,这为后面的 DeFi 以及 GameFi 产业爆发埋下了伏笔。

三. 2020 – 2021 年:DeFi 热潮、美元放水加息、GameFi、NFT、SBF 资金盘骗局

时间来到 2020 年,以太坊基金会孵化的去中心化交易所 UniSwap 开始爆发。随着美元大规模超发,这股热潮也一发不可收拾。并且伴随着比特币减半预期,全球开始 fomo 币圈。同时行业也有了一个新名词:Web3。

在 DeFi 热潮中,人们质押数字资产进流动性池,赚取高额代币激励。而这个代币仅仅是一个投票治理代币。但是在牛市,谁会在意?紧接着,一大堆仿盘出现,有些项目一上交易所,就将代币抛出,直接砸 10 倍,比如与 SBF 关系说不清道不明的 SushiSwap;有些直接掏走用户池子本金,例如以 SBF 为代表的中心化交易所 FTX,将交易所用户本金,非法拿到 DeFi 里面去提供流动性,动不该动的钱;还有与 SBF 有关的 LayerZero 自己的项目 Stargate,上线前三天,TVL 池中就有 30 多亿美元的 USD 稳定币,这钱哪来的?以及 2022 年早些时候宣布退圈的 AC,不断做 DeFi 土狗仿盘,发行新币,然后让市场 fomo,最后币价跌到裸体,圈数十亿美金宣布退圈。

SBF 起家在中国香港,第一笔资金来源是面向中国的人 ICO,并且 FTX 交易所在 2021 年之前,几乎全是中国用户。后来通过给某头部 Web2 基金 2 亿美金,然后又将这笔钱通过这个基金投向自己做估值骗局,让位于东方的淡马锡高价接盘。

曾几何时,如果项目方没被 Multicoin、Jump、FTX Venture 投过,都没法上顶级交易所。而因为这些资本都在西方,所以东方项目方鞭长莫及,再加上疫情国际旅行不便,东方优质项目方更难拿到他们的投资。我们可以清晰看见经常和这三个资本互动的项目方:基础设施项目有 L1 Solona、跨链项目有 LayerZero、Wormhole,应用项目则数不胜数。但它们都有三个特点:资金密集、技术靠故事、工程豆腐渣。

据在 SBF 集团有关项目工作过的相关人员消息透露,Multicoin,Jump,Solana,FTX,Alameda 和 SBF 有着千丝万缕的关系。而和这 5 家有关的项目,无论底层还是应用,几乎都是他们在部署指挥。SBF 是资金盘运作高手,将 FTX 交易所用户的本金,拿出来投资这些项目,虚假做高估值,然后,让一众接盘侠 VC 接盘。而那一众 VC 中,很多 LP 资金来自于东方。

之前大家都说孙宇晨是孙割,不断发新项目割用户,但是孙哥的波场链起码承载了 USDT 数十亿美元。而 SBF 善于利用资金盘打法,旗下一个创始人做几个项目,比如 SushiSwap 的创始人 0xMak,现在又是 LayerZero 的联合创始人;然后拿 FTX 交易所中用户资金,来回在各个自己的项目方中博眼球拉高 TVL,最后让其他 VC 和市场散户接盘。

类似的还有信用违约者三箭创始人 Su Zhu,以及普通散户和机构都接触不到的中心化借贷公司的暴雷,还有 UST,随着美元到了加息周期,都让伴随着美元放水而起来的资金盘玩法崩溃。

而纯 NFT,像猴子头,和毕加索的画一样,作为一个收藏品,更依赖于市场上资金是否宽裕。当美元开始紧缩,市场流动性枯竭,富人资金不足时,数字收藏品的价格就会降低。

每一波牛市都有巨额的遗产。比如 GameFi ,诞生于东方的 AXIE 虽然可玩性不高,但是它给业界开启了一个新视野,那就是游戏道具和账号成为数字资产。游戏道具和账号资产化,这本身其实与币圈是否是牛市无关。因为大型制作的游戏,很多人每个月充值买道具都超过 1000 美元,而这种充值,仅是以消费的类目支出的。而如果将这些道具消费数字资产化(从住酒店到买房子),就如同将房地产市场经济化,将带来难以想象的经济效用。而这一切都基于游戏本身的制作是否足以让用户愿意购买道具,而不仅仅是通过代币手段,进行炒作。所以虽然 SBF 骗局暴雷带来币圈大盘萧条,但是这一赛道,与大盘币价无关,只要游戏制作精良,依然会带动大批用户参与。

总结下来,东方骗子多还是西方骗子多?其实都挺多的。骗与不骗,东西方没必要互相诋毁,各自也无需妄自菲薄。骗子都是因为特定的环境造成的。

Part Two: 东西方 Web3 项目,有何异同?

一. 币圈与 Web3 圈

在论述这个之前,我们先谈谈什么是币圈,什么是 Web3 圈。其实字面意思已经大致有了答案。币圈就是纯玩 token 代币,基本无使用场景,而这个使用场景并非指 token 的使用场景,而是说并没有用到区块链真正的精髓:将用户产生的数据、资产确权。Web3 则是将用户产生的数据资产化,并且确定资产的所有权给到用户,而这种资产确权的表象,就是 NFT 或者 token。

所以,仅仅玩 token,肯定只是春药。而将无用数据的确权 web3 化,也是伟哥。

二. 用户对东西方项目的偏见

在上一轮牛市,西方很多项目方都只是讲一个故事,和做一个很糙的基础,比如 Evmos,然后东方项目方做完后面最难的部分。西方项目方各种过节 party,东方项目方 007 加班如狗。接下来,西方项目方应该更加努力,向以太坊那样,做一个完备的技术产品,而东方项目方应该更往前走,像 CZ 一样,用专注、热情和勤奋,赢得市场和用户。

总体而言,西方和东方项目方,要么抱着暴富的使命加入这个产业,要么抱着真的带来改变的使命加入,这可能是最大的共同点。圈内用户对东西方项目方常常有这些偏见:

1)东方仿盘土狗多?

有人会说东方项目方是抄袭多,但是那也只是上一个牛市,这一轮牛市,AC 和 SBF 集团为代表的西方项目方的 DeFi 仿盘、基础设施土狗多到眼花缭乱。

2)西方项目方技术好?

上一波牛市中,中国诞生的数百条公链,去认真翻阅 GitHub 做代码分析,有很多技术都优于去年西方爆发的公链。你会问,那为什么中国当时那一批公链做起来的少?那现在西方这批公链,能活到下一轮牛市的就多吗?风水一直在轮流转罢了。没有成功的项目,只有适合的环境。

3)西方底层项目技术理念先进?

的确,很多也只是一个理念,具体要看工程化做的怎么样。以 Polkadot 为例,故事整整讲了快 7 年,其宣传的 XCMP 跨链技术并且号称自己可以跨链异构链,但至今还是个谜,而市值规模是数十亿美金,而这些市值的贡献者,八成是东方投资者和散户。而号称要解决 Cosmos 与 EVM 链链接的 Evmos,也不知道接了那个 EVM 链,唯一的印象就是主网上线后直接宕机了,而市值规模是数亿美元。而被中国大 V 带单、中国人 ICO 40 亿美金的 EOS,讲的故事是 TPS 到 10w,然后现在是多少—— 1000?500?SBF 资金支持的 LayerZero,号称可以让跨链做到秒级确认,直接在 YouTue 上演示秒级跨链确认的骚操作;上线后,LayerZero 跨链桥 Stargate 却是一般的跨链确认时间:3 分钟。

当然,你会说以太坊是不是西方项目?NEAR 是不是西方项目?Cosmos 是不是西方项目?Flow 是不是西方项目?XRP 是不是西方项目,是的,没有错,他们都很不错,我只是在告诉大家,不要听故事,要看实效。

另外,所有的最新技术理念,都是大学教授研究发布的论文,并且东方发表的论文研究的并不比西方少。香港理工大学发表的论文研究数和论文引用数在 Coinbase 区块链高校排名中比其他学校都多。况且这些论文研究都是公开的,谁都可以去学习翻阅,何存技术理念好坏区别呢?

4)东方项目工程化能力强?

这是事实,但或许也是假象。东方项目方的确有工程化强的特长。但是有,并不意味着发挥的好。非常多的东方项目方,往往被西方成功的所谓的“叙事”风格所误导,但是没有 SBF 资金盘的加持,又不去研究和努力技术、产品、业务数据本质,讲故事的时候脸不够大,做工程的时候又不敢投入全力做。很多时候总是在择机而动,成为投机主义患者。

5)包装成西方项目的东方项目香不香?

具体那些项目就不点名了,有点伤人自尊。但是你说你明明是东方项目方,黄种人,为什么非要包装成西方项目方?一个项目好或者坏,是看面子吗,难点不是应该看最终的数据 DAU吗?现在业内最大的骗子 SBF 就是西方人,那东方人再包装成西方人的意义何在?

6)西方区块链研究先进,东方研究落后?

这其实只是主观印象。根据 Coindesk 发布的 2022 年全球区块链研究大学排行榜,占据首位的并不是斯坦福和 MIT,而是香港理工大学。当然,值得一提的是,包括中山大学在内的众多中国内地大学也位居前十。

总结下来,无论东方还是西方,骗子都非常多,东方投资人和项目方无需妄自菲薄。一个还在发展期的行业,势必会存在非常多的不确定性和迷惑性,这种不确定性,总会导致你亏掉精力或者金钱。无论是底层技术项目,还是应用项目,最直接的评判标准,肯定是用户数据。而比用户数据更重要的是,这个项目是不是真的去中心化。

三. 项目的中心化与去中心化

以最近很火的跨链行业为例,比较搞笑的是,很多 MPC 跨链项目方说自己是去中心化的,无信任的,而且直接写到了官网首屏,这都是博傻的操作。尤其底层技术项目,所谓的去中心化,是需要有数学证明,并且遵守中本聪共识。而不是搞一堆博弈和质押资产的东西,然后告诉投资者合作伙伴:你看,他很难被篡改。

放眼看跨链基础设施赛道,主流跨链设施如 Multichain、Celer、Axelar 都采用了 MPC。MPC 的跨链核心是什么?是用户的跨链资金被项目方指定的特权角色把控。这与 FTX 有什么区别?用户资金随时有被盗用或者坚守自盗的可能性,几十亿美金的跨链桥被盗事件的恶名就是因为 MPC 技术机制而来。而 MPC 作为隐私计算技术的一种,只合适掌管组织内部的资金,比如组织有 4000w 美元的 ETH,只让一个人管,财务透明度等有问题,那让组织内部多个人管,CEO 就能睡个好觉,但是 CEO 依然有权利直接让这几个人多签支出资金。

文中多次提到的 LayeZero 跨链机制也不是绝对去中心化的,LayerZero 里跨链是否合法的决定权是自己搭建的 Relayer 和 Chainlink 的 Oracle 节点,这俩都是链下角色,存在无可避免的共谋风险。

那跨链赛道里还有去中心化的吗?其实 NEAR 上面的 Rainbow Bridge,Polkadot,Cosmos IBC,和全链的 MAP Protocol 都采用了 100% 中本聪共识和 100% 拥有数学证明的 light-client 独立自验证跨链技术。采用轻节点 (light-client ) 跨链技术本身就需要极大的勇气,而把它工程化更是一件愚公移山的事情,所以它们在安全方面都是很有保障的。

但是,Polkadot、Cosmos IBC,还有 NEAR 的 Rainbow Bridge 无法覆盖所有的链,只能覆盖自己的生态。比如 Polkadot 和 Cosmos IBC 就没法支持如以太坊、BNB Chain、Polygon 这类异构链的跨链,Rainbow Bridge 目前也只能跨 Aurora(NEAR 的 EVM);目前看来,只有 MAP Protocol 是唯一能覆盖全链(异构链与同构链),并且做出来成品的轻节点跨链设施。

这是因为在异构链上部署 light-client 是一件极具架构设计和工程化挑战的事情,并无范式参考。MAP Protocol,Polkadot、Cosmos IBC,还有 NEAR 的 Rainbow Bridge 团队从立项项目开始,顶住了采用 MPC 或者 Oracle 这类开发简易但并不是百年基础设施的中心化方案诱惑。尤其是 MAP Protocol,成功突破了行业难题。成为业内唯一一个可证明的去中心化、覆盖所有链的跨链基础设施,并且开发了一整套的开发者工具,帮助开发者将自己的单链 dApp 布署为全链 dApp,获得多链的用户资产资源。需要特别提及的是,MAP Protocol 目前正在用 ZK 技术进一步优化轻节点跨链验证中的 gas fee,可以留意一下。

Part Three:未来属于什么样的项目?

经过 SBF 集团诈骗团伙暴雷,接下来还会有更多的 300 多个投资组合项目暴雷,这其中包括 Wormhole, LayerZero, Stargate, Solona 等,届时市场将进一步探底。其中 SB F 的 Solana 项目 Serum 已经暴雷了,而此项目大量流动性皆为 Jump 提供;Solana 上的 Wormhole 也是 Jump 的项目;另外,新区块链 Aptos 的资金和生态也强烈依附于 SBF 的投资,相关投资者应当予以注意。

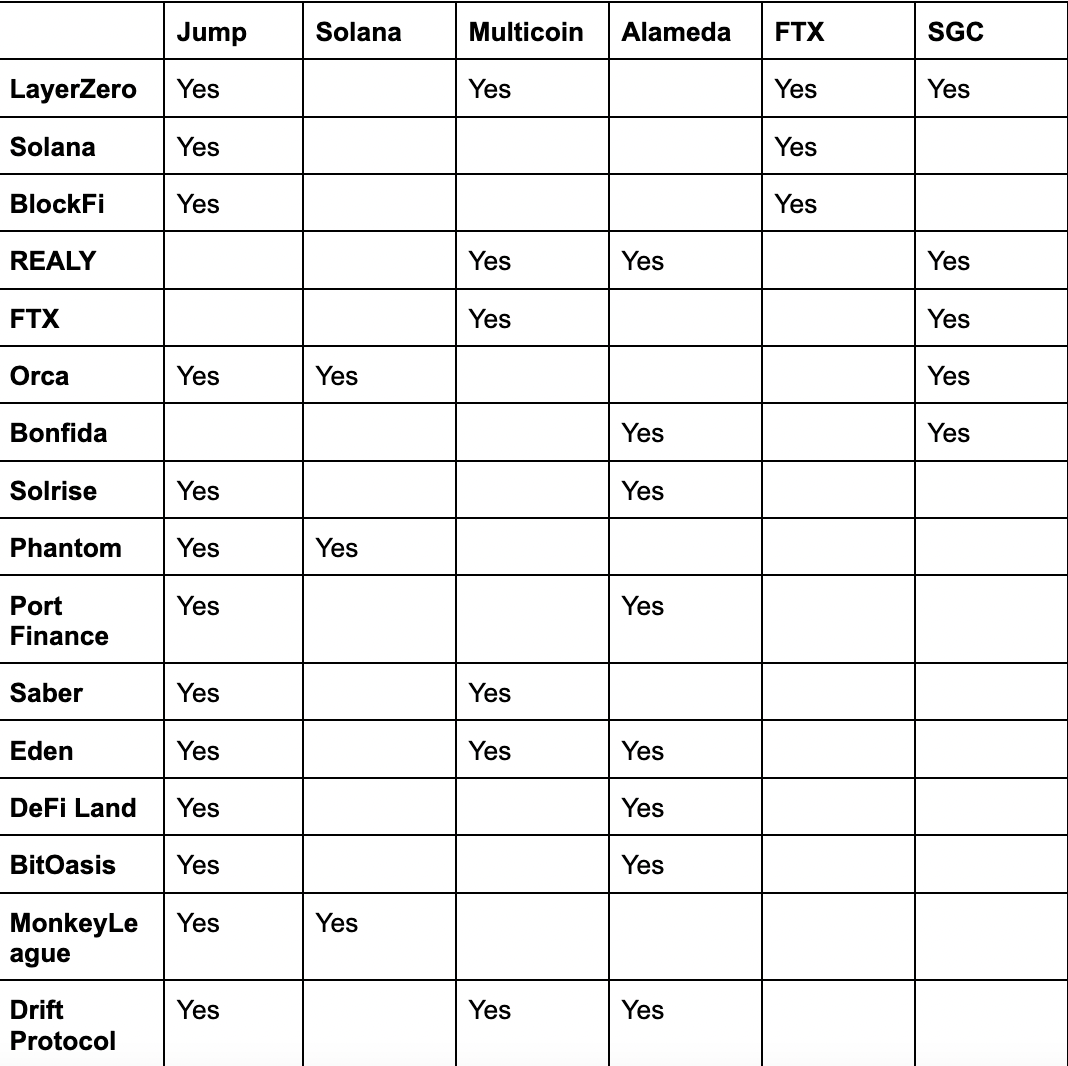

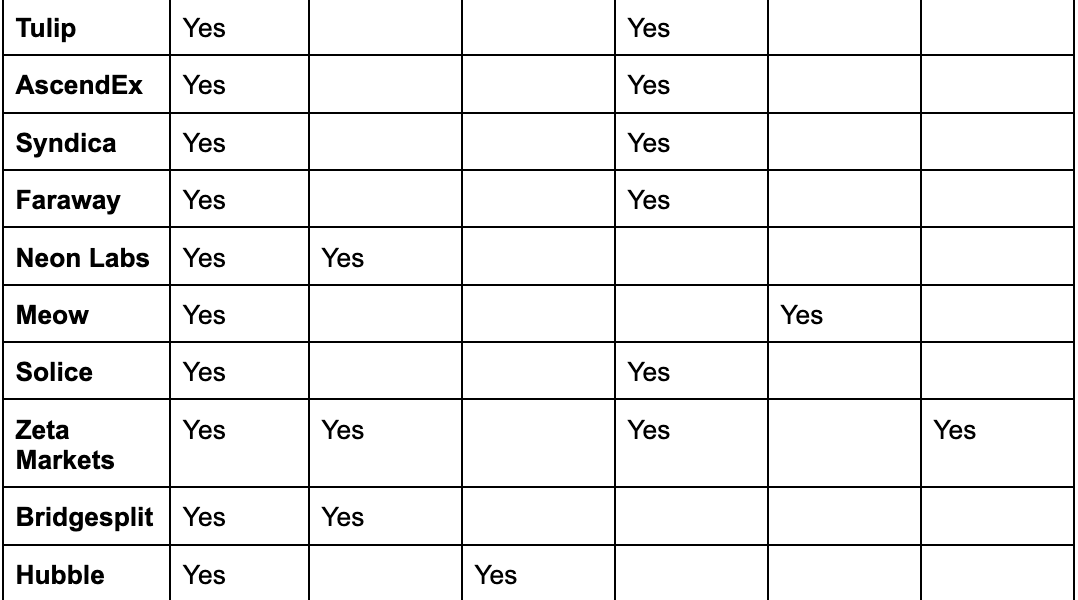

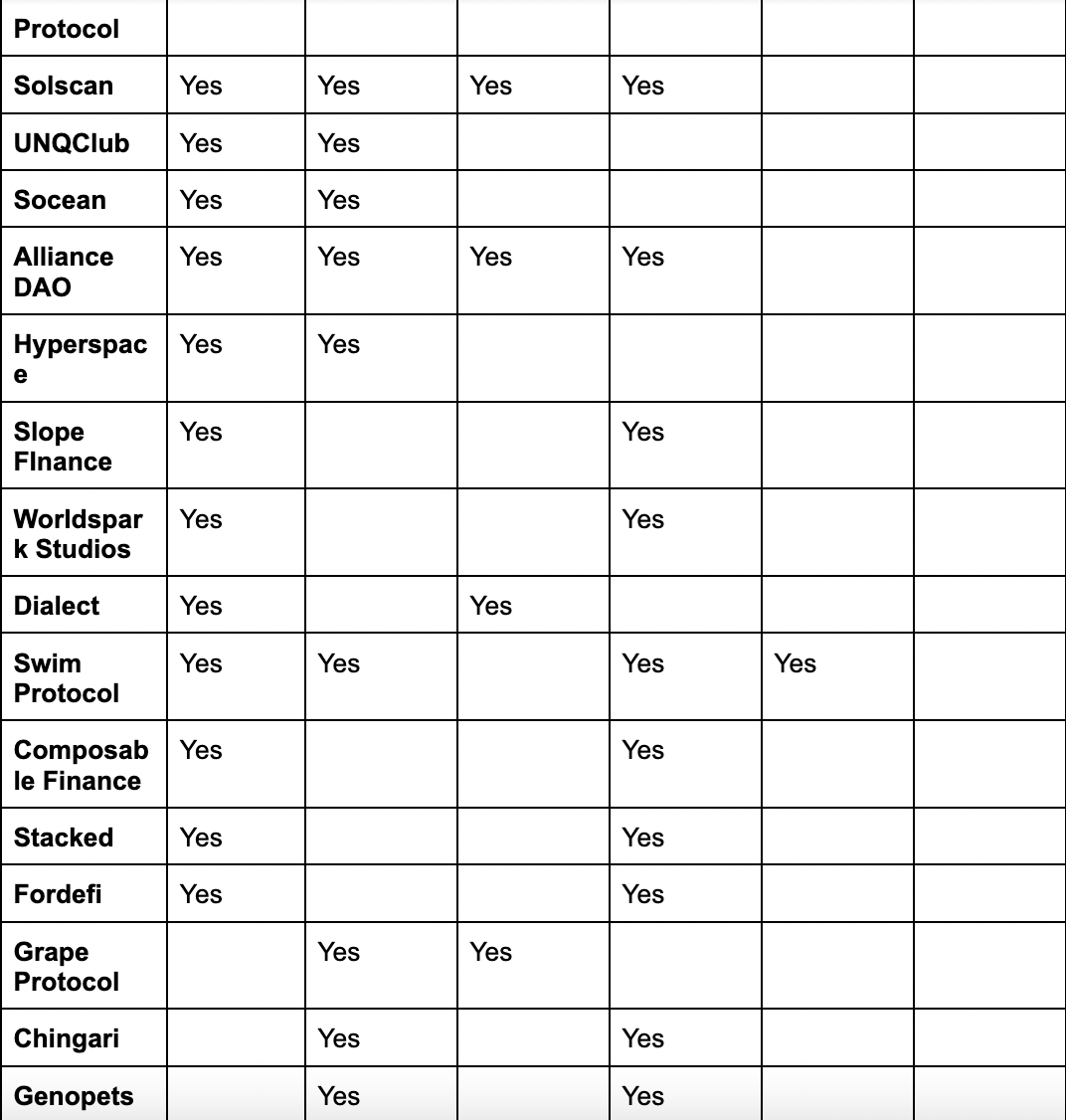

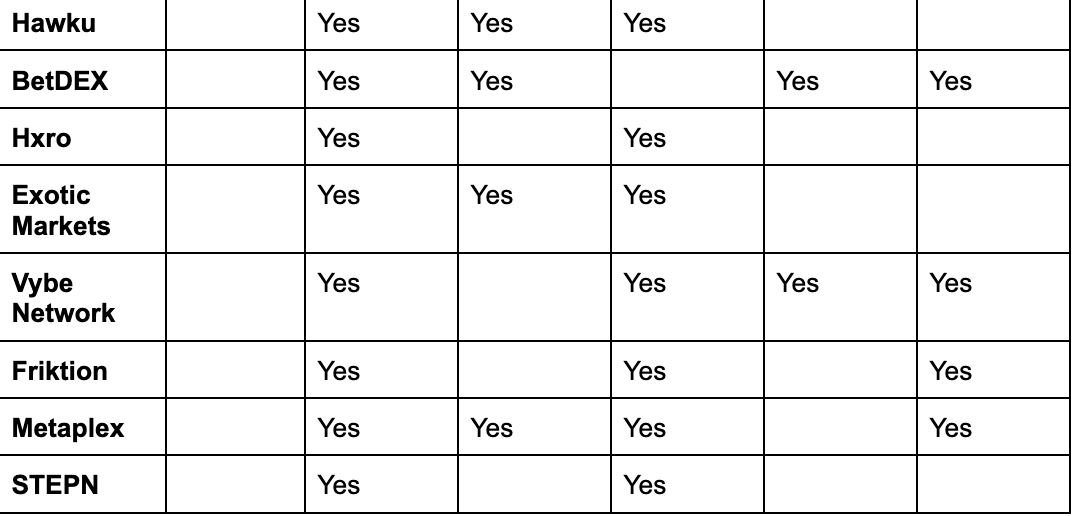

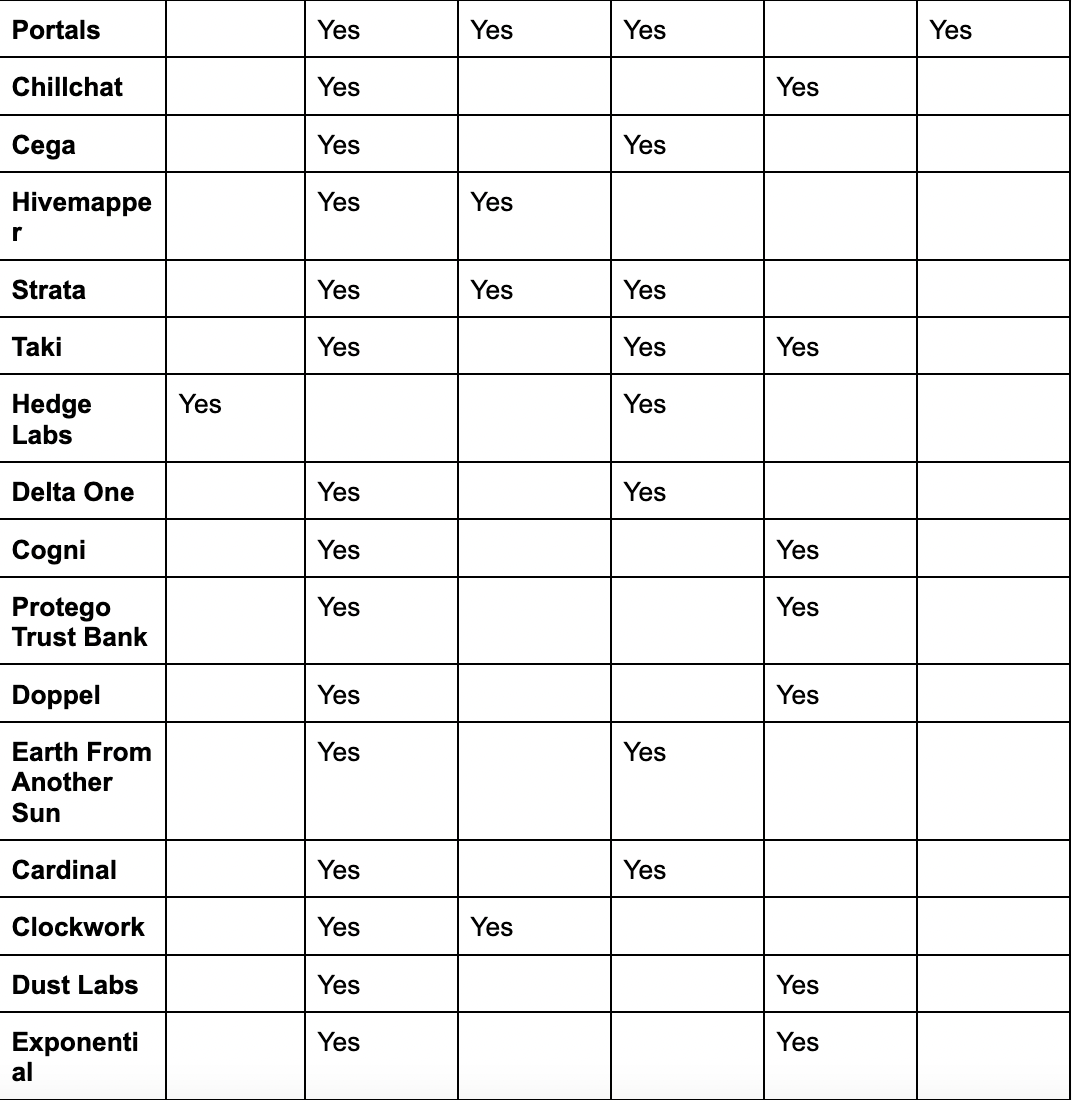

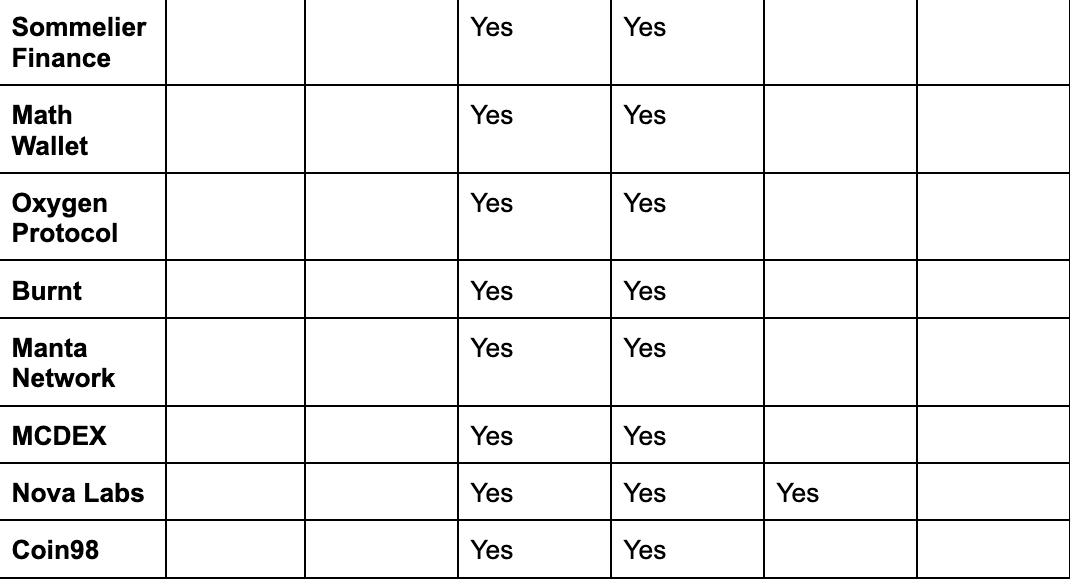

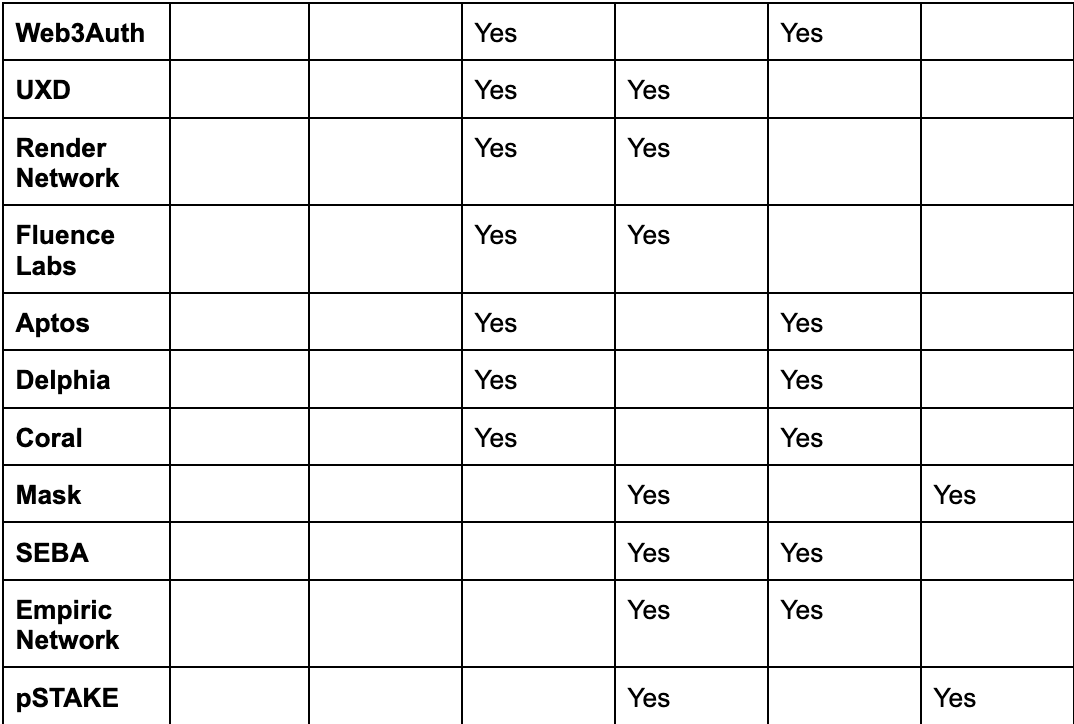

一. 五大 SBF 相关的 VC 投资项目一览

以下为至少接受两位五大 SBF 相关的 VC (Jump, Solana, Multicoin, Alameda, FTX, SGC) 投资的项目:

* 投资信息来自 Messari,信息整理仅供参考,而非绝对信息来源

二. 未来项目趋势

值得注意的是,西方项目方和资本习惯的一级市场 VC 抬高估值,利用 VC 的背书和资金进行实力展示的时代一去不复返了。接下来市场将更看重以下几点:

1)技术和治理是否去中心化:加密行业起源于将货币区块化的 Bitcoin,Bitcoin 的去中心化不仅仅包括技术上的中本聪共识,还包括创始团队是不是无我,治理、参与是不是无许可的。

2)产品和技术是否已经上线:比特币是完全做出来后,通过数据和技术,赢得了市场的尊重。作为范式,这个标准不能破。起码应该有个 demo,而且 demo 不能是讲故事的,无法生产环境运转的。

3)是否面向市场和用户,解决传统金融困境:很多 Web2 的项目,并不适合直接 Web3 化,因为数据资产化意义不存在。也有很多项目,讲一个天方夜谭的故事,但是不知道如何落地。

4)数据为王:代币化项目显然不再有市场,而将有价值的数据资产化的项目,才是未来。

5)在熊市依然可以赚钱和有用户的项目,才是好项目:有人会问,熊市怎么可能赚钱? 比如去中心化的衍生品,在熊市势必是大放光彩。比如高品质大型游戏的 Web3 化项目,游戏道具资产化可以释放更大的生产力,并且与牛熊无关。比如去中心化的彩票、去中心化的预测,这些都可以采用区块链技术解决不透明的问题,并且与大盘牛熊无关。

6)VC 致富神话终结:通过 VC 让创始人致富的时代应该不存在了。

7)回到项目落地层:所谓的叙事逻辑,本身就是一个及其可笑的笑点。讲故事吹牛靠的是脸大,把东西交付很难。

8)坚定行业初心:真正 all-in,以去中心化的精神,解决产业问题,不掌管用户任何资产。

关于 MAP Protocol

MAP Protocol 是基于 light client 和 zk 的全链互操作性基础设施,始于 2019 年,历时 4 年潜心研发,成功突破了跨链行业技术难题:无特权、100% 中本聪共识链间账本对齐技术,是业内第一个数学上可证明的去中心化、并且覆盖所有链的跨链技术方案,面向开发者,致力于让开发者全链发行 dapp,覆盖所有链用户和资产并互操作,支持数据、token、nft 跨链,将于 2022 年底全面正式上线。

发布者:xMeta深度精选,转载请注明出处:https://nft.aiju.com/news/71186.html,如涉及作品内容、版权及其它问题,请联系本站!

『声明:根据央行等部门发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为』