写在前面:

一年前,互联网巨头和 VC 们炒火了元宇宙概念,给行业带起了一波虚火。今天,资本、巨头、创业者和消费者们逐渐回归理性,人们依然相信元宇宙会是大势所趋,但抛弃掉两三年内Metaverse或者 Matrix(矩阵,电影《黑客帝国》中的虚拟网络世界) 就会到来的幻想,并做好了长期主义的准备。

今天围绕元宇宙有着众多争论——这个行业正处于「大航海时代」到来的前夜,无数人试图描绘心目中的「新大陆」,并坚信自己找到的是通往元宇宙的正确航线。各种概念和信息交织混杂,这给关注甚至在相关领域从业、创业的人们带来了巨大的困扰。

这样的背景下,我们认为很有必要对元宇宙赛道重新梳理,不是给出一个所谓极客公园对于元宇宙的定义,而是从行业现实出发,梳理元宇宙爆火的过程,阐明行业的现状,帮助大家理解这个领域的关键问题和行业机会,构建起一个相对结构化的行业认知。

01 2022,元宇宙脱虚向实

元宇宙的由来

元宇宙(Metaverse)一词源自美国科幻作家尼尔·斯蒂芬森的科幻小说《雪崩》。原著中,Metaverse 是由 meta(超越)和 verse(宇宙)两个单词拼接组成,字面意思是「超越宇宙」,在书中代指一个平行于现实世界的虚拟数字空间,在这个虚拟世界中,人们可以娱乐、社交、工作,做任何想做的事情。

元宇宙一词从书中走入商业世界有两个重要节点:

第一个节点在2021年3月,游戏公司 Roblox 挂牌上市。Roblox 的核心产品是一个多人在线互动游戏平台,玩家可以自主创作 3D 游戏世界,也可以进入别人创造的世界。Roblox 在招股书中将元宇宙写入其中,视为自己的长期愿景。

「Metaverse是科幻作家和未来主义者构想了超过30年的事情。现在,拥有强大算力的设备进一步普及,网络带宽进一步提升,实现Metaverse的时机已经趋于成熟。」——来自RobloxCEODavid Baszucki

第二个契机则来自马克·扎克伯格。《雪崩》中描述的Metaverse与他重金投入VR/AR想做的事情高度契合,2021年10月,他宣布 All in元宇宙,并将 Facebook 更名为 Meta。几个月后,新生的 Meta 推出了自己的第一个元宇宙平台——Horizon Worlds。

Meta 和 Roblox 的共同点,是认为一个有着独立经济系统、支持UGC创作三维内容的沉浸式数字化平台,会成为下一代互联网的基石。元宇宙的描述最接近这种理念,二者选择将其作为公司的长期愿景。但要注意的是,这个观点在今天并不是行业共识。

一部分从业者认为:未来把人连接在一起的不会是一个中心化的超级世界,可能是一个个去中心化的、分散的虚拟空间的集合。当然,更多人认为,今天硬件、内容等关键基础设施还处于非常早期的状态,现在讨论和搭建元宇宙为时尚早。这是 Oculus 前CTO约翰·卡马克反对扎克伯格投入Metaverse,以及字节跳动、腾讯和一部分VR/AR创业者不愿把自己做的事情定义成「元宇宙」的主要原因。

元宇宙的流行

对于今天的元宇宙,或者几年前的VR、AR、MR,互联网大厂和 VC 们的关注背后有着相同的底层逻辑:寻找移动化后,信息革命的下一个技术浪潮。

早在2016年,一位阿里高管在一场闭门会上解释为何押注VR/AR技术并重金投资 Magic Leap 时,就曾表示公司关注的是信息化发展的下一个趋势:数字信息的三维化。而 Meta 收购 Oculus、字节收购 PICO、微软研发 HoloLens、腾讯布局全真互联网,互联网巨头的底层逻辑大同小异。

虽然大公司对长期技术趋势有着相近的判断,但进入的时间点和投入力度,却是依照各自对行业发展节奏的判断而所有不同。2021年下半年,以VR头显销量破千万为关键节点,字节、腾讯等公司开始加大在这个领域的投入,此前行业一直处于「硬件卖不出去——做内容不赚钱——缺少好内容更没人买硬件」的负面循环,而1000万被认为是行业发展的拐点,将进入硬件、内容、生态相互促进的正向循环。

而大公司的入局,又将促进行业进一步发展。2021年,随着 Roblox 上市、字节跳动收购 PICO、Facebook 改名 Meta,更多风险资本进入这个领域,创业公司有了更多资金,可以投入到市场、研发,又进一步抬高了整体的声量。

从根源理解了这两年元宇宙热是如何来的,就可以更准确地把握今天对元宇宙赛道的诠释:数字信息正在从二维向三维发展,元宇宙是 3D 信息时代重新构建的三维化的虚拟空间网络。而今天所谓的元宇宙行业,就是围绕这个大趋势下构建起的技术、硬件、内容和服务公司。

今天元宇宙行业的关键问题是什么

虽然VR硬件迎来了一个重要里程碑,但行业普遍的共识是:今天元宇宙赛道整体还处于非常早期的状态。距离 VR/AR和元宇宙真正普及,成为拥有上亿级甚至十亿级用户的通用计算平台,还需要至少十年的时间。

2022年8月,Gartner 发布2022年新兴技术周期曲线图,其中元宇宙被放在 Gartner 曲线第一阶段「黎明期」的中段,预计产业成熟还需要10年以上的时间。

Gartner 2022技术趋势曲线。丨图片来源:Garnter

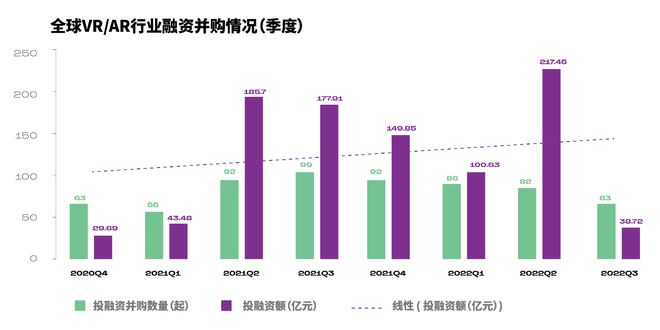

对于做好长期投入准备的大公司和一些经历过2016-2018年VR/AR泡沫的创业者、投资人,行业的发展基本符合他们的预期,但对一部分元宇宙爆火后挤进来的投资者来说,这多少出乎预料,从国内来看,2022年二季度开始一级市场元宇宙投资的热度开始出现下降,部分项目的估值也开始出现回调。

过去八个季度全球 VR/AR 领域融资情况。丨数据来源:陀螺研究院

围绕硬件侧和内容侧的用户体验,今天还有大量基础问题需要解决。行业发展的关键,可以总结为下面三个问题:

- 创造人类进入元宇宙世界的入口

- 构建元宇宙内容的技术和生态体系

- 怎么在(元宇宙)到来前,让技术产生商业价值,让创业者赚钱养活自己

02元宇宙入口:VR已至,AR将来

就像先有电脑才有互联网,在元宇宙到来之前,首先需要的是一个能够让用户真正进入数字世界的硬件终端。

今天来看,以VR头显(XR 头显)和AR眼镜为代表的近眼显示终端(Near-eye displays ,NEDs)最有可能成为元宇宙时代的第一个通用硬件终端。这两个终端分别对应不同的用户使用场景,其中 VR 头显对应桌面级场景(今天主流设备是 PC),AR 眼镜则对应移动场景(今天主流设备是智能手机)。

尽管两者都在2014年前后起步,但VR头显成熟更快,2021年突破千万级门槛后,业内普遍认为 VR 已经出现第一个真正意义上的通用消费级终端(以 Oculus Quest 为代表)。

相比之下,AR设备虽然在 2022 年有了较大的进展,出现了第一代真正面向 C 端用户的消费级 AR 眼镜。但受算力、功耗、显示和光学技术等方面的制约,功能上只能满足特定消费场景的需求,距离通用级终端出现的时间点,还有至少5-10年。

二者技术上有很多相似之处,决定性的区别是产品体积带来的制造难度。AR眼镜的承重主要在鼻梁,理想的产品重量需要控制在 70g 以内(iPhone 的1/3)。而承重在整个头部的VR头显,今天 500g 的重量(PICO 4 重596g、Quest 2 重503g)就已经有较好的用户体验。

AR眼镜:消费级元年

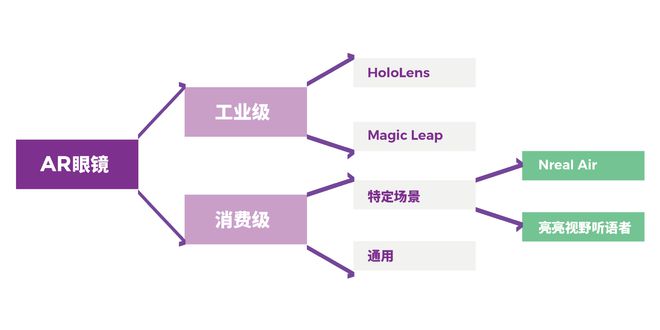

根据使用场景,AR眼镜可以分为 ToB 的工业级和 ToC 的消费级,消费级 AR 眼镜又可以细分为面向特定使用场景的非通用级和通用级 AR 眼镜。

AR 眼镜分类。丨图片来源:极客公园

三种产品的技术难度依次递升,今天AR行业的基本共识是:2022年是消费级 AR 眼镜的元年,但距离真正有机会取代手机的通用消费级 AR 眼镜出现则需要至少5-10年。

过去:「失败」的生产力工具

2012年,旧金山莫斯康展览中心,Google 在第4届I/O大会上发布了 Google Project Glass——眼镜的前方悬置了一颗500万像素的摄像头和一个位于镜框右侧的宽条状的电脑处理器装置,可以将数据投射到用户右眼上方的小屏幕上。显示效果如同2.4米外的25英寸高清屏幕。

Google Glass 是近代AR眼镜的开端,对于这个售价1500美元的产品,谷歌最初的定位是消费级——「一个始终戴在脸上的生活伴侣」。但不论是硬件技术还是内容应用,当时的条件远未成熟。2015年,Google 宣布放弃 Google Glass 项目。

Google 的失败启发了后来者,比如微软于2015年1月推出的第一代 HoloLens,就将目标用户定位为企业用户,搭载企业级应用。时任微软研究院负责人的沈向洋接受采访时说,Google Glass 让微软明白技术并不能单纯因其本身先进而被用户接受,而需要产品和用户体验跟上。「我觉得随着很多企业级应用逐步进入企业运营过程中,在这个过程中培养出一批用户,给我们提供更多反馈,帮助微软不断演进设计出第二版、第三版 HoloLens,这个生态系统才能很快建立起来。」

把屏幕、数据线、电池和处理模块集成到一个眼罩大小的设备上非常复杂,第一代 HoloLens 不仅售价高达3000美元,还存在重量太沉、视野过小等问题。这样的产品用来帮助企业解决特定问题、提升生产效率,而不是卖给「挑剔」的消费者,看起来是说得通的逻辑。然而从结果来看,过去6年AR眼镜作为生产力工具并不算成功。

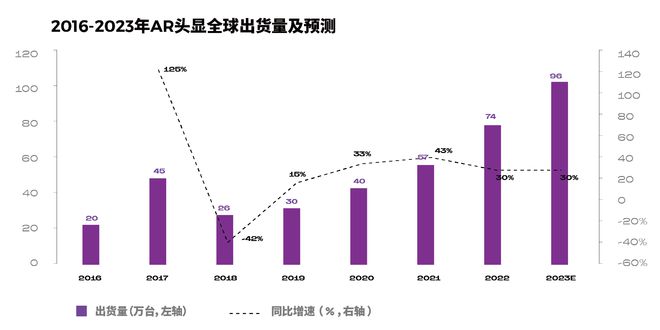

2016-2023年 AR 眼镜出货量。丨来源:陀螺研究院,光大证券研究所

根据IDC的数据,HoloLens 推出6年的总销量约30万台,而融资超过20亿美元的明星创业公司 Magic Leap,其第一代产品推出半年后的销量只有约6000台,只完成目标销量10万台的6%。即使按照 ToB 的标准看待,这样的数据也实在惨淡。

AR眼镜遇到的问题是:作为生产力工具,其在军事、设计、维修、办公协同等领域发挥出了一定的价值,但都算不上是革命性的提升。在这些场景里,AR 眼镜都是「可用可不用」,至今没能成为某个行业「非用不可」的标配。市场拓展靠商务而不是靠产品驱动,销量不及预期也就在情理之中。

现在:满足特定场景的「功能机」

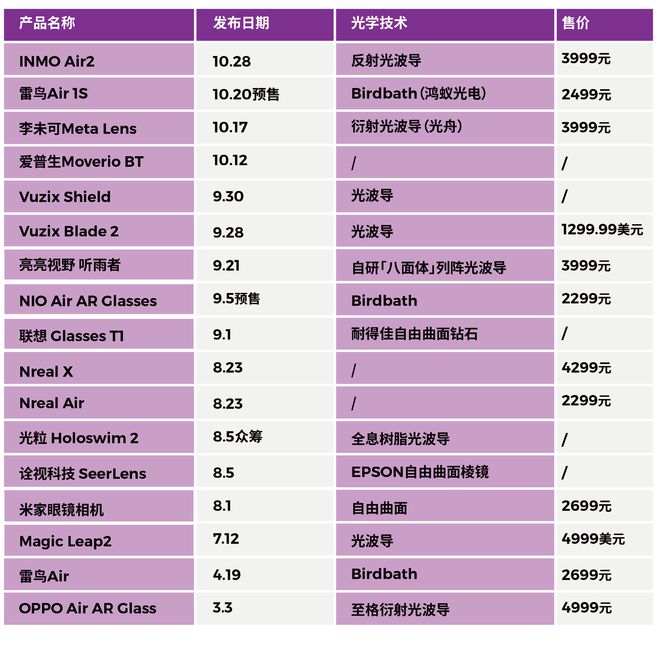

2022年8-10月,在一年中的消费电子产品发布旺季,仅国内市场就有超过10款消费级AR眼镜发布。

2022年 AR 产品发布统计。丨数据来源:互联网整理

这些AR眼镜可以归成两大类,一类是 Nreal、雷鸟、Rokid 为代表的更偏娱乐应用的产品,更直接点就是「观影神器」;还有一类是 OPPO、亮亮视野、光粒科技、李未可等,产品定位是在翻译、运动、导航等一些特定场景做工具。

两类产品的底层逻辑正好相反:前者对画面、FOV(视场角,其大小决定了光学仪器的视野范围)要求更高,对现实场景信息获取方面诉求较小;而后者对画面和 FOV 的要求稍弱,但对现实场景获取信息的诉求会更大。这使得两者采用了不同的技术路线,而在2022年一起爆发,和其背后光学显示技术的发展迭代有直接的关系。

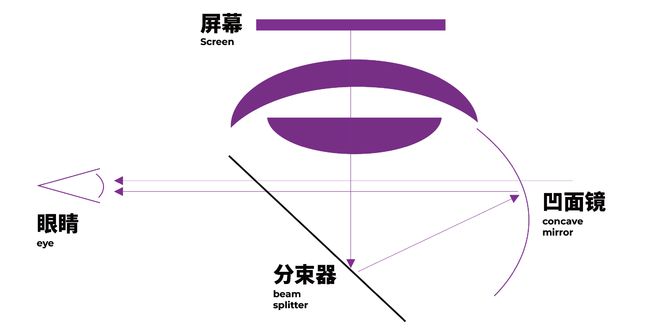

Birdbath 光学技术原理。丨图片来源:Omdia

主打观影的几款智能眼镜,采用的都是 Birdbath(鸟浴)光学方案。这种方案的原理,是将屏幕发射的光线投射到分束器,然后通过凹面镜反射进入人眼。Birdbath 最大的优势在于成本低(Nreal、Rokid 和雷鸟的产品价格都能做到3000元以内),而透光率较高(相较于光波导方案一般只能做到百分之几甚至千分之几,Nreal 能做到25%左右)。光线利用效率提升,意味着功耗、成本、重量都能进一步下降。

Birdbath 也有一些问题,比如阻碍视野、模组本身也较厚,这使得 Birdbath 很难成为随时随地佩戴使用的产品(参考 Apple Watch 或者 Airpods)。但主机厂找到了一个可以扬长避短的场景——观影。

智能观影设备有着巨大的市场空间,根据奥维云网《2022年 H1 中国家用智能投影市场总结报告》,2022上半年中国家用智能投影市场销量为311万台,同比增长30%。而相比于智能投影仪,AR眼镜虽然无法多人一同观看,但优点是更加便携,可以带去旅行、酒店使用,对场地和姿势的要求也更低。

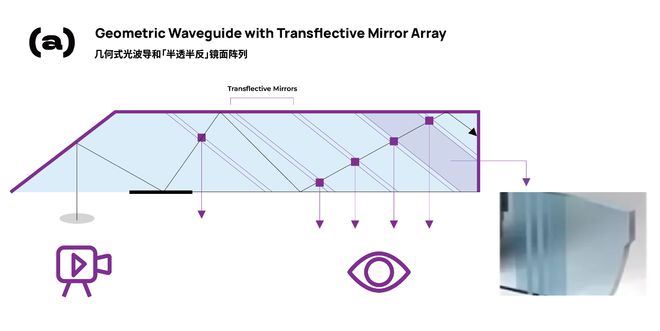

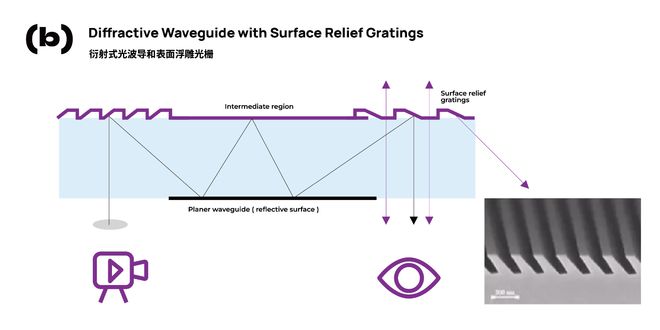

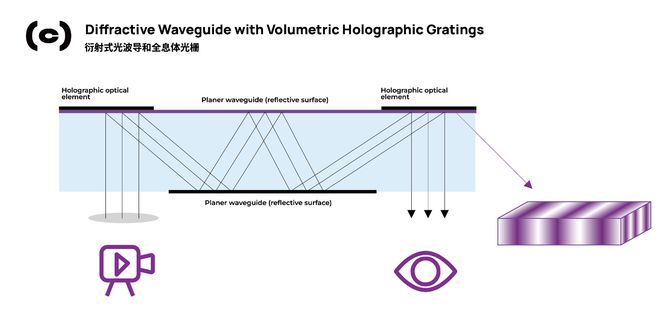

三种光波导方案和光学原理。丨图片来源:互联网

几款工具型的AR眼镜采用的则大多是光波导方案。此前主流的光波导方案是衍射光波导(表面浮雕光栅),灵犀微光副总裁陈飞告诉我们,这种技术的历史可以追溯到40年前,当时被用在军事领域,后来把这个技术做到成熟的是诺基亚,后者被微软收购以后,衍射光波导也被用到 HoloLens。

但衍射光波导有很多问题,比如彩色要用多个镜片、色散等,为了解决这些问题,光学专家 Yaakov Amitai 博士创建了以色列公司 Lumus,提出了阵列光波导方案(也叫几何光波导)。

阵列光波导方案有更大的 FOV,体积也更小,此外更重要的是,阵列光波导方案的透光率可以达到近10%,是衍射光波导方案的10倍以上,这不仅意味着能提供更好的显示效果,同样的显示亮度下,产品功耗也可以做到更低。

此前,阵列光波导的问题在于量产能力,但在2022年,其良率及模组产能上都有了极大的提升,成本也大幅下降。据国内供应商灵犀微光透露,三年前一个单目光波导模组的供应价格超过4000元,现在价格降低了超过一半,而随着市场需求增加,成本还将进一步下降。

价格大幅降低、显示效果大幅提升,AR眼镜开始迈入消费市场。但要注意的是,今天受到显示技术、算力的限制,一名消费者能接受的重量的智能眼镜,依然远不足以满足多个场景复合使用。对此主机厂的做法是:强化某几个场景的功能,针对特定问题做特定解。今天比较典型的使用场景有听障翻译、户外运动和地图导航等。

未来:从手机「配件」,到「干掉」手机

从 ToB 到 ToC,2022年AR完成了一个重要的里程碑。而下一个目标,则是成为一个通用级平台。

这件事情最大的难点,在于智能眼镜的重量(80g)只有普通智能手机的1/2甚至1/3,却要装进复杂程度堪比甚至超过最先进的 iPhone 的屏幕、光学模组、芯片、传感器等电子元器件。这里的挑战远不止工业设计,屏幕技术、光学技术、芯片技术、电池技术等都需要全面升级。

显示和算力的限制,意味着未来3-5年内,一体机AR眼镜的大范围推广没有太多实际意义。今天不论是光波导方案还是 Birdbath 方案,光能利用率都偏低。这意味着要达到与智能手机一样的显示亮度,AR 眼镜屏幕的功耗将大幅提升,因此续航将是一个难以逾越的问题。

对此,今天一部分AR主机厂商选择做减法,针对某一个场景进行优化。而另一种思路,以 OPPO、华为等公司为代表,把一部分计算功能移到其他智能终端,推出的 AR 眼镜配合手机使用,来减轻续航和算力的压力。

高通骁龙 XR2 无线智能眼镜参考设计。丨图片来源:高通官网

高通本身也在支持手机+眼镜的模式。2022上半年,高通推出了基于骁龙 XR2 平台的无线智能眼镜参考设计,相比2021年推出的第一代去掉了数据线连接,让AR眼镜和智能手机可以无线连接,实现几乎无时延的 AR 体验。

高通称,这一全新参考设计也将帮助 OEM 和 ODM 厂商打造更具无缝体验和成本效益的原型机,进而推出轻量化的顶级AR眼镜,助力推动 AR 规模化扩展至广阔大众市场。高通公司副总裁& XR 业务总经理Hugo Swart 也在接受采访时表示:「很多客户向我们反馈,希望让产品实现无线连接。」

值得一提的是,虽然硬件还需要5-8年甚至更久才会成熟,但在这个过程中会有一个非常重要的机会:定义AR眼镜的交互范式,就像当年乔布斯在 iPhone 上做的那样。

谁能成为这个定义者?今天还没有定论。HoloLens 是最早的尝试者,苹果则最被期待,此外中国公司也是不容忽视的力量,Nreal、Rokid、雷鸟等主机厂,以及成立 Thin Red Line 的罗永浩,都在尝试定义AR时代的交互范式。

来源:网易新闻

发布者:资讯林,转载请注明出处:https://nft.aiju.com/news/64994.html,如涉及作品内容、版权及其它问题,请联系本站!

『声明:根据央行等部门发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为』